Μερίδιο:

Γενική ισορροπία μιας εταιρικής δομής, τύποι, πώς να το κάνετε

Το ισολογισμό μιας εταιρείας Ενημερώνει τα περιουσιακά στοιχεία, τις υποχρεώσεις και το κεφάλαιο των μετόχων σε δεδομένη χρονική στιγμή, παρέχοντας τη βάση για τον υπολογισμό των ποσοστών απόδοσης και την αξιολόγηση της κεφαλαιακής δομής τους. Δώστε μια φωτογραφία σχετικά με την οικονομική κατάσταση της εταιρείας σε μια μόνο στιγμή, τι κατέχει και οφείλει και το ποσό που επενδύουν οι μέτοχοι.

Ο ισολογισμός προσαρμόζεται στην ακόλουθη εξίσωση, όπου τα περιουσιακά στοιχεία είναι εξισωτικά αφενός και οι υποχρεώσεις μαζί με τα ίδια κεφάλαια (περιουσιακά στοιχεία = υποχρεώσεις + καθαρή θέση) στην άλλη πλευρά. Ονομάζεται ισορροπία επειδή η εξίσωση είναι ισορροπημένη ή ισορροπημένη.

Αυτό είναι διαισθητικό: μια επιχείρηση πρέπει να πληρώσει για όλα όσα κατέχει (περιουσιακά στοιχεία), είτε δανείζοντας χρήματα (υποθέτοντας χρέη) είτε παίρνοντας τα από τους επενδυτές (εκδίδοντας μετοχικό κεφάλαιο).

Ο ισολογισμός, μαζί με τις καταστάσεις εσόδων και ταμειακών ροών, αποτελούν τον ακρογωνιαίο λίθο των οικονομικών καταστάσεων κάθε εταιρείας.

Ευρετήριο

- 1 Δομή του ισολογισμού

- 1.1 Περιουσιακά στοιχεία

- 1.2 Υποχρεώσεις

- 1.3 Κεφάλαιο

- 2 Τύποι

- 2.1 Διαβαθμισμένο υπόλοιπο

- 2.2 Ισορροπία κοινού μεγέθους

- 2.3 Συγκριτική ισορροπία

- 2.4 Κατακόρυφη ισορροπία

- 3 Πώς να κάνετε μια γενική ισορροπία?

- 3.1 Χρησιμοποιήστε τη βασική εξίσωση λογιστικής

- 3.2 Τοποθετήστε την κεφαλίδα και την ημερομηνία για τον ισολογισμό

- 3.3 Προετοιμασία του τμήματος περιουσιακών στοιχείων

- 3.4 Προετοιμασία του τμήματος παθητικού

- 3.5 Υπολογισμός περιουσιακών στοιχείων και αθροίσματα

- 4 Παράδειγμα

- 5 Αναφορές

Δομή ισολογισμού

Ο ισολογισμός αποτελείται από τα ακόλουθα στοιχεία:

Περιουσιακά στοιχεία

Τα περιουσιακά στοιχεία είναι όλα τα στοιχεία που κατέχει η εταιρεία. Υπάρχουν δύο τύποι περιουσιακών στοιχείων: τα τρέχοντα και τα μη κυκλοφορούντα περιουσιακά στοιχεία.

- Τα κυκλοφορούντα στοιχεία ενεργητικού είναι τα στοιχεία που έχει αποκτήσει η εταιρεία και τα οποία θα τεθούν σε ισχύ για λιγότερο από ένα χρόνο. Τα κυκλοφορούντα περιουσιακά στοιχεία θεωρούνται μετρητά, αποθέματα, εισπρακτέοι λογαριασμοί και προπληρωμένες ασφάλειες.

- Τα μη κυκλοφορούντα περιουσιακά στοιχεία είναι τα πάγια περιουσιακά στοιχεία που κατέχει η εταιρεία. Εξοπλισμός γραφείου, ακίνητα κτιρίων, γη, μακροπρόθεσμες επενδύσεις, μετοχές και ομόλογα εμπίπτουν σε αυτή την κατηγορία.

Υποχρεώσεις

Πρόκειται για πληρωμές που πρέπει να κάνει η εταιρεία. Όπως τα περιουσιακά στοιχεία, υπάρχουν τρέχουσες και μη βραχυπρόθεσμες υποχρεώσεις.

- Οι βραχυπρόθεσμες υποχρεώσεις αντιπροσωπεύουν τις υποχρεώσεις πληρωμής που πρέπει να καταβάλει η εταιρεία εντός 12 μηνών από την ημερομηνία του ισολογισμού. Για παράδειγμα, λογαριασμούς πληρωτέους στους προμηθευτές, πληρωτέοι μισθοί και πληρωτέοι φόροι εισοδήματος.

- Οι μακροπρόθεσμες υποχρεώσεις είναι ποσά που η εταιρεία έχει να πληρώσει περισσότερο από ένα έτος. Για παράδειγμα, τραπεζικές υποχρεώσεις και χρέη. Αυτές οι υποχρεώσεις αποτελούν μία από τις πηγές χρηματοδότησης των περιουσιακών στοιχείων της εταιρείας.

Κεφάλαιο

Είναι το μέρος που κατέχουν οι μέτοχοι της επιχείρησης. Το κεφάλαιο είναι μια άλλη πηγή χρηματοδότησης. Όταν οι υποχρεώσεις αφαιρούνται από τα περιουσιακά στοιχεία της εταιρείας, το αποτέλεσμα είναι το κεφάλαιο. Το κεφάλαιο αποτελείται από καταβεβλημένο κεφάλαιο και κέρδη εις νέον.

- Το καταβεβλημένο κεφάλαιο είναι το ποσό που καταβλήθηκε αρχικά από κάθε μέτοχο για τις μετοχές του.

- Τα αδιανέμητα κέρδη αναφέρονται στο χρηματικό ποσό που η εταιρεία δεν πώλησε στους μετόχους και αντ 'αυτού επανεπενδύθηκε από μόνη της.

Τύποι

Υπάρχουν πολλοί τύποι ισορροπίας. Τα πιο συνηθισμένα είναι τα ακόλουθα:

Διαβαθμισμένο υπόλοιπο

Παρέχει πληροφορίες σχετικά με τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα κεφάλαια μιας εταιρείας που έχει ταξινομηθεί σε υποκατηγορίες λογαριασμών.

Είναι ο συνηθέστερος τύπος παρουσίασης του ισολογισμού και κάνει καλή δουλειά να ενοποιήσει ένα μεγάλο αριθμό ατομικών λογαριασμών σε μορφή που είναι πλήρως αναγνώσιμη.

Οι λογιστές πρέπει να παρουσιάζουν τις πληροφορίες του ισολογισμού στην ίδια δομή ταξινόμησης κατά τη διάρκεια των διαφόρων περιόδων, για να καταστήσουν τις πληροφορίες πιο συγκρίσιμες.

Κοινή ισορροπία μεγέθους

Παρουσιάζει όχι μόνο τις τυποποιημένες πληροφορίες που περιλαμβάνονται σε έναν ισολογισμό αλλά και μια στήλη που τοποθετεί τις ίδιες πληροφορίες ως ποσοστό του συνόλου των στοιχείων του ενεργητικού (για γραμμές ενεργητικού) ή ως ποσοστό του συνόλου των υποχρεώσεων και των ιδίων κεφαλαίων. Είναι χρήσιμο να εξετάσουμε τις σχετικές αλλαγές στο μέγεθος των διαφορετικών λογαριασμών.

Συγκριτικό υπόλοιπο

Αυτή η μορφή παρουσιάζει τις παράλληλες πληροφορίες για τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα περιουσιακά στοιχεία μιας εταιρείας από πολλαπλές χρονικές στιγμές.

Για παράδειγμα, ένας συγκριτικός ισολογισμός θα μπορούσε να παρουσιάσει τον ισολογισμό στο τέλος κάθε έτους για τα τρία τελευταία έτη. Είναι χρήσιμο να επισημάνετε τις αλλαγές με την πάροδο του χρόνου.

Κάθετη ισορροπία

Ο μορφότυπος παρουσίασης του ισολογισμού είναι μια ενιαία στήλη αριθμών, ξεκινώντας από τα στοιχεία γραμμής των στοιχείων ενεργητικού, ακολουθούμενα από τα στοιχεία γραμμής των υποχρεώσεων και τα οποία τελειώνουν με τα στοιχεία γραμμής κεφαλαίου..

Σε καθεμία από αυτές τις κατηγορίες, τα στοιχεία παρουσιάζονται με φθίνουσα σειρά ρευστότητας.

Πώς να κάνετε μια γενική ισορροπία?

Οι πληροφορίες που απαιτούνται για την επίτευξη γενικής ισορροπίας βρίσκονται στο γενικό βιβλίο της εταιρείας, όπου καταγράφονται όλες οι χρηματοοικονομικές συναλλαγές για μια συγκεκριμένη περίοδο..

Χρησιμοποιήστε τη βασική εξίσωση λογιστικής

Αυτό είναι: στοιχεία ενεργητικού = υποχρεώσεις + ίδια κεφάλαια.

Ο ισολογισμός μιας εταιρείας έχει τρία τμήματα:

Περιουσιακά στοιχεία

τους πόρους που κατέχει.

Υποχρεώσεις

Τα χρέη που έχετε.

Κληρονομιά

Συνεισφορές των μετόχων και κέρδη της εταιρείας.

Τοποθετήστε την κεφαλίδα και την ημερομηνία για τον ισολογισμό

Χρησιμοποιήστε τον τίτλο "ισολογισμό" στο επάνω μέρος της σελίδας. Παρακάτω, ορίστε το όνομα του οργανισμού και τη συγκεκριμένη ημερομηνία που ισχύει για το υπόλοιπο.

Προετοιμασία του τμήματος περιουσιακών στοιχείων

- Καταχωρίστε όλα τα κυκλοφορούντα περιουσιακά στοιχεία, τα οποία μπορούν να μετατραπούν σε μετρητά μικρότερα του ενός έτους μετά την ημερομηνία του ισολογισμού. Καταγράφονται με τη σειρά της ρευστότητάς τους ή με την ευκολία με την οποία θα μπορούσαν να μετατραπούν σε μετρητά. Οι συνήθεις λογαριασμοί είναι: μετρητά, διαπραγματεύσιμα χρεόγραφα, εισπρακτέοι λογαριασμοί, αποθέματα και προπληρωμένα έξοδα.

- Συμπεριλάβετε το υποσύνολο των κυκλοφορούντων περιουσιακών στοιχείων, καλώντας το "συνολικό κυκλοφορούν ενεργητικό".

- Καταχωρίστε όλα τα μη κυκλοφορούντα περιουσιακά στοιχεία ή τα πάγια περιουσιακά στοιχεία, τα οποία είναι οι ιδιότητες, οι εγκαταστάσεις και ο εξοπλισμός μιας εταιρείας που χρησιμοποιούνται για περισσότερο από ένα έτος, μείον τις αποσβέσεις.

- Καταχωρίστε άυλα ή μη χρηματικά περιουσιακά στοιχεία που θα διαρκέσουν περισσότερο από ένα έτος, όπως διπλώματα ευρεσιτεχνίας, δικαιώματα πνευματικής ιδιοκτησίας, εμπορικά σήματα.

- Συμπεριλάβετε το υποσύνολο μη κυκλοφορούντων περιουσιακών στοιχείων, καλώντας το "Σύνολο πάγιων περιουσιακών στοιχείων".

- Προσθέστε τα υποσύνολα των ενσώματων παγίων και των παγίων περιουσιακών στοιχείων, επισημαίνοντάς τα ως ".

Προετοιμασία του τμήματος υποχρεώσεων

- Προσδιορίστε τις τρέχουσες υποχρεώσεις, οι οποίες οφείλονται μέσα σε ένα έτος μετά την ημερομηνία του ισολογισμού. Οι συνήθεις λογαριασμοί είναι: πληρωτέοι λογαριασμοί, βραχυπρόθεσμες σημειώσεις.

- Συμπεριλάβετε το υποσύνολο των βραχυπρόθεσμων υποχρεώσεων και ορίστε το "συνολικές τρέχουσες υποχρεώσεις".

- Υπολογίστε τις μακροπρόθεσμες υποχρεώσεις, οι οποίες δεν θα διακανονιστούν εντός ενός έτους. Συμπεριλάβετε μακροπρόθεσμα σημειώματα και υποθήκες, συνταξιοδοτικά προγράμματα.

- Συμπεριλάβετε το υποσύνολο των μακροπρόθεσμων υποχρεώσεων και ονομάστε το "συνολικές μακροπρόθεσμες υποχρεώσεις".

- Προσθέστε τα υποσύνολα των τρεχουσών και μακροπρόθεσμων υποχρεώσεων. Ονομάστε το "συνολικές υποχρεώσεις".

Υπολογισμός στοιχείων ενεργητικού και αθροίσματα

- Καταρτίστε κατάλογο όλων των λογαριασμών κεφαλαίου, όπως οι κοινές μετοχές, οι ίδιες μετοχές και τα συνολικά κέρδη εις νέον.

- Υπολογίστε τα αδιανέμητα κέρδη, που είναι τα κέρδη που έχει αποκτήσει μια εταιρεία σε μια χρονική περίοδο. Το ποσό των συσσωρευμένων κερδών ζητείται στο υπόλοιπο της προηγούμενης περιόδου, προσθέτοντας το στο κέρδος που προκύπτει από την κατάσταση λογαριασμού αποτελεσμάτων, αποκτώντας έτσι το σύνολο των τρεχόντων κερδών εις νέον.

- Προστίθενται όλοι οι χρηματικοί λογαριασμοί, τοποθετώντας "συνολική κληρονομιά".

- Προστίθενται τα ποσά των "συνολικών υποχρεώσεων" και του "συνολικού ενεργητικού". Καλέστε το ως "συνολικές υποχρεώσεις και περιουσιακά στοιχεία".

- Το υπόλοιπο προετοιμάστηκε σωστά εάν είναι ίσο με το "σύνολο ενεργητικού" και "το σύνολο των υποχρεώσεων και των ιδίων κεφαλαίων".

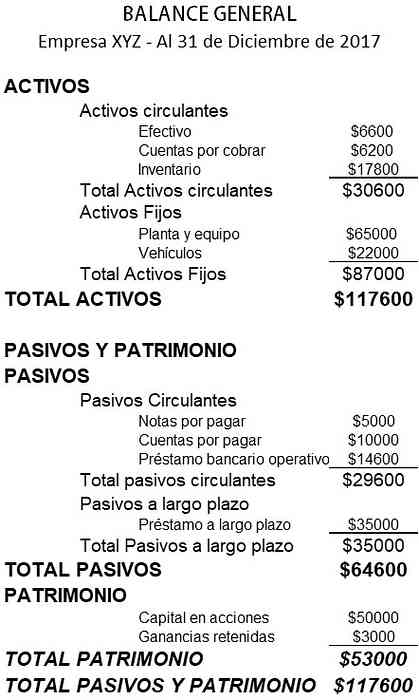

Παράδειγμα

Ακολουθεί ένα παράδειγμα του ισολογισμού μιας μικρής εταιρείας:

Αναφορές

- Investopedia (2018). Ισολογισμός. Λαμβάνεται από: investopedia.com

- Wikipedia, η ελεύθερη εγκυκλοπαίδεια (2018). Ισολογισμός. Λαμβάνεται από: en.wikipedia.org.

- Rochelle Bailis (2017). 5 απλοί τρόποι δημιουργίας ισολογισμού. Κέντρο πόρων του QuickBooks. Λήψη από: quickbooks.intuit.com.

- Συμβουλές φασκόμηλου (2015). Τι είναι οι ισολογισμοί και γιατί είναι σημαντικοί; Λαμβάνεται από: sage.com.

- Ινστιτούτο Εταιρικών Χρηματοδοτήσεων (2018). Ισολογισμός. Από: corporatefinanceinstitute.com.

- Εταιρεία Ανάπτυξης Μικρών Επιχειρήσεων (2016). Παράδειγμα ισολογισμού. Από: smallbusiness.wa.gov.au.

- Λογιστικά εργαλεία (2017). Τύποι μορφοτύπων ισολογισμού. Λαμβάνεται από: accountingtools.com.